借金救済制度とは合法的で怪しい制度ではない

借金救済制度という言葉を聞いたことがありますか?

借金から救済してくれる・・・借金が減る・・・そんなことを言われたら「怪しい」と思ってしまいますよね。ですが、借金救済制度は決して怪しい制度でもなければ、何かの罠というわけでもありません。

国が認めている制度ですし、もちろん合法的な制度ですので安心してください。

借金救済制度を利用して、借金をゼロに出来たという人もいますし、利息をゼロにして支払いができるようになったという人。そして、自宅を残したままで借金を圧縮できたという人もいます。これ、すべて怪しい制度ではなく合法です。

借金救済制度なんて「そんな上手い話があるものか!」と思われるかもしれないのですが、実際にあるんです。

借金救済制度を利用すれば借金苦から解放される

もちろん、借金救済制度を利用するにはメリットもあればデメリットもあります。ただ、国が認めている制度ですから上手く利用すれば借金生活から解放されるんです。

今回は、国が認めている借金救済制度をご紹介したいと思います。

出典キャッシングやローン返済でお困りの方へ 引用:多重債務者とは、消費者金融やクレジットカード会社などの複数の業者から借金をするなどにより、返しきれない借金を抱えた人を指します。しかし、どんなに多額の借金を抱えても、必ず解決できます

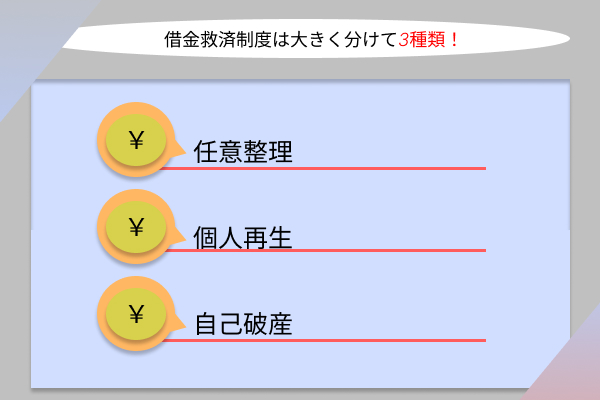

借金救済制度は大きく分けて3種類!それぞれの特徴や仕組み

借金救済制度と呼ばれる方法は大きく分けて以下の3種類あります。

どの方法も国が認めている方法で合法的に借金を整理して救済してくれる方法です。

出典自己破産申立について 引用: ここで掲載されている手続は,個人または個人事業主が申立てをする場合のものであり,破産財団が形成される申立て(20万円以上の財産を持っている場合等)や株式会社,有限会社等の法人としての申立ては,このページに添付されている書類ではできません。弁護士等にご相談ください。

それぞれに特徴があるのですが、まずは簡単に確認できるように表にしてみたので確認してくださいね。

| 元金 | 裁判所の手続き | 官報 | ブラックリストになるか | |

|---|---|---|---|---|

| 任意整理 | 減らない | 必要なし | 載らない | 登録される |

| 個人再生 | 減る | 必要 | 掲載される | 登録される |

| 自己破産 | なくなる | 必要 | 掲載される | 登録される |

表で見てみると、借金救済制度を利用した場合には必ずブラックリストになってしまうことが解ります。ブラックリスト入りは避けられないのですが、官報への掲載と裁判所での手続きが必要なのは自己破産と個人再生のみ。そして、借金の元金をゼロに出来るのが自己破産、元金を圧縮できるのが個人再生なのに対して、任意整理では借金の元金は減らないのです。

3種類の方法、それぞれに特色があることが表を見れば解るのではないでしょうか。

状況によってどの借金救済制度が適しているのかが異なりますので慎重な判断が必要になります。

闇金で借りてしまった方や、闇金ではないところで借りたものの現在督促や取り立てで困っている方は早めに借金救済制度を活用することをおすすめします。

そのためにはまず、法律の専門家に頼る必要があります。

債権者と交渉して裁判所の手続きを行わない任意整理

任意整理とは、債務整理の方法の一つです。任意整理は弁護士などに依頼して(自分でできないことはありません賀、現実的ではない)債権者と交渉して将来の利息をゼロにして貰うという方法です。

裁判所の手続きがいらないので交渉のみで解決できますが、この後で紹介する個人再生や自己破産のように借金の元金が減ったりなくなったりすることはありません。

複数のカードローンなどを抱えている多重債務の場合、法定金利内であっても高い金利となっていることも多く、将来の金利をカットするだけでも大きなメリットとなります。また、任意ですから債務者側で整理する債務を選ぶことができるのです。個人再生や自己破産の場合は債権者はすべて平等ですが、任意整理の場合は「このローンは整理しないで返済する」という判断を債務者側ができるのです。

そして、裁判所の手続きをしないため官報に名前がのることはありませんが、信用情報に事故情報が記録されるためブラックリストの状態になってしまいます。

任意整理は、当事者同士の合意があればいいので、裁判所の手続も許可は必要ありません。提出する書類もありません。ですが、裁判所の手続きをがないということは、法的な強制力もありません。あくまでも交渉によるものですから、相手が「嫌だ」というケースもあるわけです。ヤミ金のような違法な内容の契約ではない限り「契約通りに返済してください」と断られることもありえます。

そのような中で交渉して「元本だけの返済」で合意して貰うのが任意整理です。この交渉は、もちろん本人でもできるのですが、代理人がいないと難しいのが現実・・・実際に、本人からの任意整理の相談は受けない金融業者もあります。そのため、弁護士や司法書士が本人の代理として交渉をするのです。法律の専門家を介している場合、金融業者から見ても「自己破産や個人再生で元金までなくされるより任意整理のほうがいい」という判断になりやすいという側面もあります。

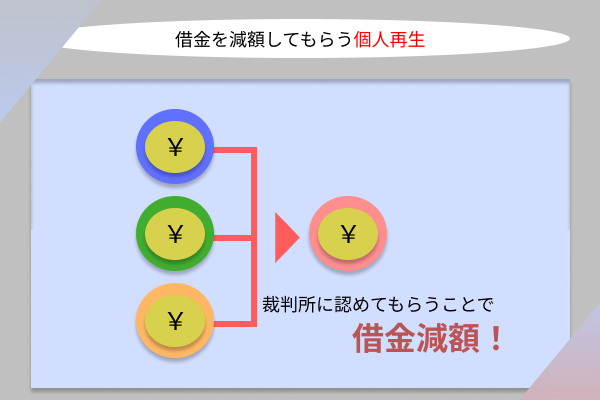

裁判所から認可を受けて借金を減額してもらう個人再生

個人再生は、裁判所の手続きを経て行う借金救済制度です。個人再生には大きく分けてふたつの形があります。小規模個人再生と給与取得者個人再生です。小規模個人再生は個人事業主などが利用する個人再生の方法で債権者の過半数の同意が必要です。会社員などが利用できる給与取得者個人再生は債権者の同意が必要ない個人再生です。

どちらもの方法でも裁判所の手続きが必要です。

| 個人再生の種類 | 小規模個人再生 | 給与所得者再生 |

|---|---|---|

| 個人再生の内容 | 小規模な個人事業者が利用できる個人再生 (アルバイトやパートなどでも手続きは可能) | 会社員などの給与所得者が利用できる個人再生 |

| 返済する金額を決める基準 | 債務額の最大10分の1まで減額できる | 債務額の5分の1から10分の1まで減額できる |

| 債権者による同意の有無 | 債権者の過半数の同意が必要 | 不要 |

個人再生は裁判所の手続きを介して、行う借金救済制度で利用するためには条件があります。任意整理とは異なって合意で行われるモノではなく、あくまでも法律の効果を使った方法ですので条件も当然出てくのです。

- 将来的に継続又は反復した収入があり再生計画に則った弁済が可能の人

- 債務総額が5000万円以下

- 小規模個人再生の場合は、債権者から1/2以上の不同意

- 給与所得者再生の場合は、過去7年以内に、個人再生手続のハードシップ免責許可決定や給与所得者再生の再生計画認可決定、破産手続免責決定を受けていないこと

任意整理では、条件などはなく双方が合意できればよかったのに対して、個人再生では様々な条件が課されていることがわかります。

まず、債務の総額が5000万円まででなければなりませんし、安定した収入が必要です。そして、この安定した収入を証明する必要があります。

任意整理の場合はこういった条件はありません。

そして、個人再生と自己破産の違いですが、自己破産の場合は免責で借金ゼロになります。税金などの例外を除いて自己破産をすれば借金がなくなります。個人再生は圧縮はされますが、ゼロにはなりません。ただし、個人再生の場合は住宅ローン特則があるため条件を満たしていれば自宅を残したまま借金救済制度を利用できるのです。そして、自宅破産にある資格制限は個人再生にはありません。

ただし、個人再生そのものの利用条件があります。

それが、将来的に継続又は反復した収入がり再生計画に則った弁済が可能であること。債務総額が5000万円以下であること。そして、小規模個人再生の場合は、債権者から1/2以上の不同意が必要で、給与所得者再生の場合は、過去7年以内に、個人再生手続のハードシップ免責許可決定や給与所得者再生の再生計画認可決定、破産手続免責決定を受けていないことも条件となります。

そして、個人再生のメリットのひとつでもある住宅ローン特則についても条件があります。

住宅ローン特則を利用する場合は、まず住宅資金貸付債権であることです。自宅を購入するための資金の借金である必要があるのですね。そして、利用する建物は本人が所有している住宅であり、本人が居住している建物である必要がありますし、床面積の2分の1以上の部分が居住用でなければなりません。そして、この自宅などには住宅ローン以外の抵当権がついていないことも条件となります。また、保証会社による代位弁済後、6ヶ月を経過していないことも必要です。

住宅ローン特則を利用できる条件をまとめると以下のようになります。

- 住宅の購入やリフォームのために借りた資金

- 本人の名義で所有している

- 不動産に住宅ローン以外の抵当権がついていない

- 本人が生活している

- 代位弁済がされていない

という場合です。これを満たしている場合は、住宅ローン特則で自宅を残せますし、今住んでいる家に住み続けることできます。ただし、住宅ローンに関しては、当然ローンも残りますし、住宅ローンは圧縮もされません。

いろいろな条件がある個人再生ですが、今の生活の拠点を変えずに今後の生活を再建させたいという方にとってはとても魅力がある借金救済制度です。

個人再生の手続きは裁判所に対して行いますので必要書類があります。

| 裁判所に提出する | 申立書 陳述書 債権者一覧表 家計表 財産目録 |

|---|---|

| 自分で用意する書類 | 戸籍謄本、住民票 給与明細書、源泉徴収票、同居人の給料明細など 年金通知書、児童手当支給決定書など 退職金見込額証明書など 所得課税証明書、確定申告書など 通帳の写し(2年分) 車検証、登録事項証明書、自動車の査定書など 保険証券、解約返戻金証明書など 固定資産評価証明書 借用書・返済予定一覧表 納税通知書 ローンの契約書、返済一覧予定表、間取り図(住宅ローン特則を利用する場合) |

こうしてみてみるとかなりたくさんの書類を用意する必要があります。

また、手続きもちょっと複雑ですので、弁護士事務所や司法書士事務所に依頼するという人も多くなっています。

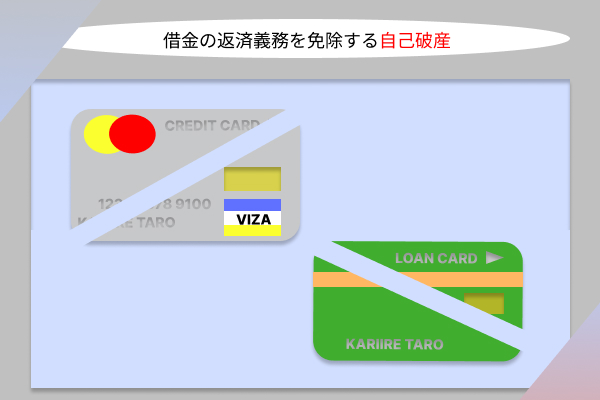

裁判所に認めてもらい借金の返済義務を免除する自己破産

自己破産とは、裁判所での手続きを経て借金の支払い義務をなくして貰うという方法です。一部の債務については免責されませんが、クレジットカードの支払いやローンなどはすべて支払い義務がなくなります。

自己破産には、借金の返済義務がなくなる・裁判所の手続きが必要・官報に名前が載る・資格制限がある・ブラックリストに載るといった特徴があります。

個人情報との大きな違いは自宅を残す選択肢はないものの、一部の債務(後述)以外のすべての支払い義務がなくなること・・・カードローンもクレジットカードの支払いもリボ払いもすべて支払いの必要がなくなります。もちろん裁判所が認めてくれるわけですから合法です。

まず、自己破産の必要書類は以下ものです。

| 必ず必要な書類 |

自己破産申立書 陳述書 住民票・戸籍謄本 収入が分かる書類 預金通帳のコピー 源泉徴収票・課税(非課税)証明書 居住地が解る書類 資産の状態が解る書類 生活保護受給証明書・診断書・お薬手帳など 債権者一覧表 |

| 状況によって必要なもの |

公共料金の領収書(水道光熱費やCS放送・NHK受信料・CATV視聴料など直近2ヶ月分) 株やFXの取引明細 税金の種類や滞納期間が解る書類 |

なかなか書類が多いのですが、弁護士事務所や司法書士事務所に依頼して手続きするケースが多くなります。

そして、先ほどちらっとご紹介した自己破産してもなくならない債務を確認しましょう。

| 自己破産で免除にならない債務 | 国民健康保険の保険料・国民年金の保険料・税金・養育費 ・罰金・給料・破産者が悪意で加えた不法行為に基づく損害賠償・婚姻費用 |

税金や保険料などの支払いは自己破産をしてもなくならないので注意しましょう。

そして、自己破産をした場合には資格制限があります。

後でご紹介するブラックリスト掲載と同様かそれ以上のデメリットとなるケースがありますので慎重に検討しましょう。自己破産をした場合は一定の間、以下の職業には就けません。

| 卸売業者・貸金業者・教育委員会委員・行政書士・警備員・警備業者・建築士事務所開設者・建設業(一般建設業,特別建設業)・後見人・公証人・公認会計士・質屋・司法修習生・司法書士・社会保険労務士・商工会議者会員・人事官・生命保険募集人・税理士・損害保険代理店・宅地建物取扱主任者・宅地建物取扱業・中小企業診断士・通関士・土地家屋調査士・廃棄物処理業者(一般廃棄物処理業者,産業廃棄物処理業者)・不動産鑑定士・弁護士・弁理士・保佐人・補助人・遺言執行者・旅行業務取扱主任者・旅行業者 |

といった職業に一定期間はつくことが出来なくなってしまいます。

そして、自由財産以外のすべての財産に関しては処分する必要があります。自由財産に関しては自己破産をしても処分すめ必要がありません。

| 自由財産 | 破産手続開始後に取得した財産・差押禁止財産・99万円以下の現金・裁判所によって拡張が認められた財産・破産管財人によって破産財団から放棄された財産・20万円以下の預金・20万円以下の生命保険解約返戻金・処分見込額が20万円以下の自動車・敷金債権・電話加入権・退職金債権で支給見込額の8分の1相当額が20万円以下の場合・支給見込額の8分の1相当額が20万円を超える退職金債権の8分の7相当額・家財道具 |

自己破産をしたらといって、家中のものを差し押さえられる・・・といったことはありません。生活に必要なモノは所有できますし、車も20万円以下の価値の車であればもっていていいのです。

債務者と債権者の間に裁判所が仲介に入り交渉する特定調停

任意整理・自己破産・個人再生以外に債務者と債権者の間に裁判所が仲介に入り交渉する特定調停という方法もあります。

特定調停は、借金の返済ができなくなるおそれのあるとされる特定債務者の経済的再生が目的の制度です。特定債務者の債務・・・つまり借金を調整することができます。

特定調停も裁判所が介入する手続きとなります。

特定調停は相手が個人でも法人でも利用可能で合意が成立し調書に署名をした場合には確定判決と同じ効果があります。

| 特定調停申立書 2部(正本・副本)・財産の状況を示すべき明細書その他特定債務者であることを明らかにする資料 1部・関係権利者一覧表 1部・申立手数料(収入印紙)・予納郵便切手・資格証明書 1部 |

書類を用意して相手方(お金を貸した人)のの住所や居所、営業所などがある場所の簡易裁判所に行います。

申し立てから2ヶ月程度で手続きが終了します。

特定調停を利用できるのは、減額後の借金を3年程度で返済できる人・継続して収入を得る見込みがある人です。任意整理と似ていますが、任意整理は個人で交渉をして合意するという方法ですが、特定調停の場合は裁判所が合意の仲介をしてくれます。

借金救済制度のリスクやデメリットはブラックリストに載ること

借金救済制度を利用した場合、リスクやデメリットもあります。

- 信用情報機関に事故情報が登録される(ブラックリストに載る)

- カードローンや住宅ローンなどの融資を受けられなくなる

- クレジットカードの契約(作成)と更新ができない

- 携帯電話(スマホ本体)の分割払いができない

- 保証人・連帯保証人になることはできない

- 弁護士に依頼する費用がかかる

そして、連帯保証人がいる場合は連帯保証人に支払い義務が発生します。すべての債務整理は本人にの効果があるものですので連帯保証人の連帯保証債務が消えることはありません。

3ヶ月以上の返済の遅延や強制解約、代位弁済、そして債務整理をすると信用情報機関に事故情報が記載されます。この事故情報が記載されている状態のことを一般的にブラックリストといいます。

信用情報機関は3つあってそれぞれが情報を管理しています。

| 信用情報機関 | 加盟会員の例 | 登録期間 |

|---|---|---|

| 株式会社シー・アイ・シー(CIC) | ・クレジット会社 ・百貨店 ・リース会社 ・保険会社 ・消費者金融会社 ・銀行 など | 5年 |

| 株式会社日本信用情報機構(JICC) | ・消費者金融会社 ・銀行 ・流通系・メーカー系クレジット会社 ・保証会社 ・リース会社 など | 5年 |

| 全国銀行個人信用情報センター(KSC) | ・銀行 ・信用金庫 ・クレジット会社 など | 10年 |

こうしてみてみると、金融機関によって信用情報機関が異なっていること、そして、事故情報が登録されてから消えるまでの時間にも違いがあります。

ブラックリストに一度載ってしまったとしても5~10年が立てば消えてしまうので、借金救済制度を利用したら一生ブラックリストでクレジットカードが作れないということではありません。

自分の情報であれば本人が開示請求をすることもできるため気になるという人は自分の信用情報を見てみてもいいかもしれません。

| 信用情報機関名 | インターネット開示・申し込み | 費用 |

|---|---|---|

| 株式会社シー・アイ・シー(CIC) | インターネット開示可能 | 手数料1,000円 |

| JICC | 申し込みはスマホ 結果は郵送 | 手数料1,000円 |

| 全国銀行協会(KSC) | 不可 | 手数料1,000円 定額小為替 |

本人から開示請求があれば個人情報を見ることができますので、今の自分がブラックリストなのかを確認できます。借金救済制度を利用していなくても複数のローンの滞納などですでにブラックリスト状態になっているというケースもあります。

信用情報機関に事故情報が登録されると日頃の生活にリスクも

信用情報機関に事故情報が登録されてブラックリストになってしまうとどんなリスクがあるのでしょうか。ちなみに・・・ですが、借金救済制度を利用してブラックリストに載せらずにすむというほ方法はありません。

また、事故情報を管理しているのは各信用情報機関ですから、本人が自分で事故情報を消すことも当然できません。

| 債務整理の方法 | 元金 | 裁判所の手続き | 官報 | ブラックリストになるか |

|---|---|---|---|---|

| 任意整理 | 減らない | 必要なし | 載らない | 登録される |

| 個人再生 | 減る | 必要 | 掲載される | 登録される |

| 自己破産 | なくなる | 必要 | 掲載される | 登録される |

官報への掲載に関しては任意整理の場合は記載がありませんが、ブラックリストからは逃れられないのです。

では、ブラックリストになると影響があることについて見てみましょう。

カードローンや住宅ローンなど金融機関から借入ができない

借金救済制度を利用して信用情報機関に事故情報が登録された場合は、カードローンや住宅ローン、カーローンなどはすべて利用できません。利用できないというか、申し込みをしても審査ですぐにはじかれてしまいます。

カードローンや住宅ローン、カードローンなどは審査で必ず事故情報を閲覧しています。ここに事故情報があってローンが通るということはまずありません。

もちろん、先ほどご紹介した一定期間のあいだのみではありますが、ローンはまずまずまちがいなく組めません。お金を借りることもできなくなります。

ブラックリストでもお金を借りられるとすれば、あとでご紹介する社会福祉協議会で申し込みをする公的な生活緊急者のための支援制度や生命保険の契約者貸付け、あとは、家族や友人からの個人的な借金となります。

ブラックリストに載っている間は銀行や消費者金融からの借金はできません。もし、ブラックリストでもお金を貸してあげるという貸金業者があったら、ヤミ金の場合がありますので利用しないようにしたほうが賢明です。

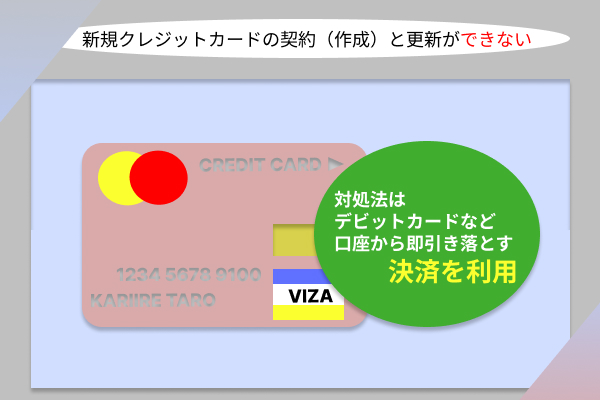

新規クレジットカードの契約(作成)と更新ができない

ブラックリストに載ってしまうと、新規のクレジットカードの契約はできません。また、今、加入しているクレジットカードも契約停止になってしまったり、停止されなくても次回の更新ができないというケースがほとんどです。

ですので、借金救済制度を利用するならクレジットカードは持てなくなると考えておきましょう。

ただし、ブラックリストでも持てるカードもないわけではありません。チャージして利用するETCパーソナルカードや口座の預金で買い物をするデビットカードなどはブラックリストでも持つことができますし、もちろん電子マネーやポイントカードもブラックリストは関係ありません。

| ブラックリストになると持てないカード | ブラックリストでも持てるカード |

|---|---|

| クレジットカード/ローンカードなど | デビットカード/電子マネー/仮想通貨/ポイントカード/ETCパーソナルカード |

ブラックリストに入るとETCが使えなくなるという方もいらっしゃるのですが、ETCパーソナルカードを持てばETCレーンを利用することができます。クレジットカードの変わりにデビットカードで支払いをすればオンラインショップでも買い物ができます。

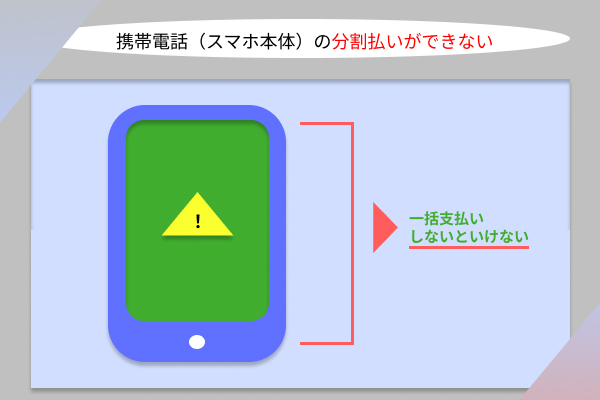

携帯電話(スマホ本体)の分割払いができない

盲点になりやすいのが、スマートフォンやタブレットの分割払いです。

実は、スマートフォンやタブレットの分割金はローンとほぼ同様の審査が行われているのです。ですので、ブラックリストに載ってしまうと、スマートフォンやタブレットは一括購入するしかありません。分割での購入ができないため、最近大手キャリアなどで多い「2年分を分割にして機種変更のときに今の機種を返せば良い」というあのプランは使えないのです。

機種の補償は一括購入でも利用できますが、分割払いが前提となっている購入プランは基本的に利用できません。携帯の通話や通信の契約はできますので、機種変更や新規契約の場合は一括でスマートフォンを購入してから契約するということになりそうです。

スマートフォンは高額ですから、この点は注意しておきたいポイントになります。

保証人・連帯保証人になることはできない

ブラックリストに載った場合は、自分で借金ができない・クレジットカードが持てないというだけではなく家族や友人の保証人や連帯保証人になることができなくなります。

ブラックリストに載っていると言うことは補償能力がないと判断されてしまうのです。

ですので、自分だけでなく家族へも影響があるということも考えておく必要があります。

また、アパートやマンションの医薬の際に補償機関が入っている場合はブラックリストだと補償が受けられず賃貸契約ができないということもあります。

借金救済制度は弁護士への相談・成功報酬など費用がかかる

借金救済制度のデメリットをご紹介してきましたが、ブラックリストにのること以外にもデメリットがあります。それは費用がかかるということです。

まず、前提としてすべての手続きや交渉は本人が自分ですることもできます。

自分で手続きをする場合には所定の印紙代などはかかりますが弁護士費用はかかりません。ただ、任意整理の場合は相手方が本人からの交渉を受けてくれないケースもあります。個人再生や自己破産に関しても手続きが煩雑で時間がかかるため専門家に依頼する人がほとんどと言われています。

専門家に相談して依頼する場合には次のような費用が必要になります。

| 費用の内訳 | 内訳の内容 | 相場 |

|---|---|---|

| 相談料 | 借金救済制度の関する相談 | 1時間につき0~1万円程度 (債務整理の場合は初回相談料が無料の事務所が多い) |

| 着手金 | 依頼時にかかる費用 返金はなし | 借入先1社につき2〜5万円程度 (無料の事務所もある)自己破産や個人再生の場合は30万円程度 |

| 報酬金 | 【解決報酬金】 解決した場合に支払う費用 【減額報酬金】 減額に成功した際に支払う費用 【過払金報酬金】 過払い金回収に成功した際に支払う費用 | 【解決報酬金】 借入先1社につき原則として2万円以下 【減額報酬金】 減額分の10%程度 【過払金報酬金】 ・交渉により和解した場合:回収額の20%以下 ・裁判が起きた場合:回収額の25%以下 |

| 送金代行手数料 | 和解成立後に借入先への支払いを事務所に代行してもらう場合の手数料 | 借入先1社につき月額1,000円程度 |

費用に関しては事務所ごとにことなるため個別の問い合わせが必要ですが、相談をしただけでもお金がかかるところもありますがし、相談は何度でも無料という事務所もありますし、初回の相談は無料としているところもあります。

そして、依頼費用ですが、これは事務所事に異なっています。ちなみに大手の弁護士事務所や司法書士事務所の費用を表にしてみましたのでちょっと参考程度にチェックしてみてください。

| 事務所名 | 任意整理 | 過払い金請求 | 個人再生 | 自己破産 |

|---|---|---|---|---|

| 司法書士法人とあい和リーガルフロンティア | ・着手金なし ・減額報酬なし ・1社につき44,000円(税込) ・返還金額の20%+消費税 ・手数料 送金代行手数料として1社につき月額1,050円(税込) | ・着手金なし ・報酬金返還金額の20%+消費税 裁判費用については、1社につき11,000円(税込)+ 実費 | ・住宅ローンなし 書類作成費用275,000円(税込) ・住宅ローンあり 書類作成費用385,000円(税込) | ・同時廃止事件書類作成費用165,000円(税込) +裁判所納付実費 ・管財事件 書類作成費用275,000円(税込) +裁判所納付実費 |

| ひばり法律事務所 | ・着手金:22,000円/1社あたり ・報酬金:22,000円/1社あたり ・減額報酬:11% ・経費:5,500円/1社あたり | ・成功報酬:22% (訴訟になった場合は27.5%+実費) | ・着手金:330,000円~ ・報酬金:220,000円~ ・経費:5,500円/1社あたり (その他若干の諸費用あり) | ・着手金:220,000円~ ・報酬金:220,000円~ ・経費:5,500円/1社あたり (その他若干の諸費用あり) |

| 東京ロータス法律事務所 | ・着手金:1件22,000円 ・報酬金:1件22,000円 ・減額報酬:11% ・その他諸費用:1件5,500円 (訴訟対応の場合は別途着手金1件33,000円) | ・回収額の22% (訴訟になった場合は27.5%+実費) | ・着手金:330,000円 ・報酬金:330,000円 ・その他諸費用:55,000円 ・住宅ローン特則有 :110,000円 | ・着手金:220,000円 ・報酬金:220,000円 ・その他諸費用:55,000円 ・管財人引継予納金 :200,000円~ |

| はたの法務事務所 | ・着手金:無料 ・報酬金:1件22,000円~ ・減額報酬:11% | ・回収額の22% ・10万円以下の場合は14% (別途11,000円の計算費用が発生) | 報酬385,000円~ (再生委員に支払う費用として+220,000円~) | 報酬330,000円~ (少額管財事件は+220,000円~) |

| アース法律事務所 | ・着手金:22,000円~ ・報酬金:22,000円~ ・減額報酬:11% | ・解決報酬金:22,000円 ・回収額の22% (訴訟になった場合は27.5%) | ・着手金:330,000円~ (住宅ありの場合は440,000円~) | ・着手金:330,000円~ |

| 弁護士法人・響 | ・着手金:55,000円~ ・報酬金:11,000円~ ・減額報酬:11% | ・解決報酬金:22,000円 ・回収額の22% (訴訟になった場合は27.5%) | 【住宅なし】 ・着手金:330,000円~ ・報酬金:220,000円~ 【住宅あり】 ・着手金:330,000円~ ・報酬金:330,000円~ | ・着手金:330,000円~ ・報酬金:220,000円~ |

| サンク法律事務所 | ・着手金:55,000円~ ・報酬金:11,000円~ ・減額報酬:11% | ・報酬金:1件につき21,780円 ・過払い金報酬:回収額の22% (訴訟になった場合は27.5%) | 要問い合わせ | 要問い合わせ |

| SINTO法律事務所 | ・任意整理 着手金 1社当たり71,500円 | ・過払金報酬金 返還額の20%(訴訟提起の場合は25.5%) | ・住宅ローン条項無 着手金 396,000円 報酬金 297,000円 ・住宅ローン条項有 着手金 462,000円 報酬金 363,000円 | ・同時廃止 着手金 319,000円 報酬金 209,000円 過払金発生の場合返還額の20% (訴訟提起は25.5%)が加算・管財人事手続 着手金 429,000円 報酬金 231,000円 過払金発生の場合返還額の20% (訴訟提起は25.5%)が加算 |

借金救済制度の費用に関しては事務所ごとに大きく変わります。もちろん相場はありますが、弁護士事務所や司法書士事務所は好きな金額を設定することができるのです。

「弁護士に依頼して借金救済制度をりようしたいけど・・・」こんなお金はないという方もいらっしゃるでしょう。

借金でずてに苦しんでいるのに更に弁護士事務所や司法書士事務所に依頼費用払うのが難しいというのは確かにそのおとりです。ですが、費用がないからといって借金救済制度の利用輪諦めたり、無理をして自分で手続きをしようとすることはありません。お金がなくて依頼できないという場合には

法テラスの扶助制度を利用することもできます。すべての弁護士事務所で利用できるというわけではありませんし利用に条件もありますので注意しましょう。

まず、法テラスの相互扶助制度を利用するためには収入要件があります。

| 人数 | 手取月収額の基準 | 家賃又は住宅ローンを負担している場合に 加算できる限度額 |

|---|---|---|

| 1人 | 18万2,000円以下 (東京・大阪など生活保護一級地の場合20万200円以下) | 4万1,000円以下 (東京・大阪など生活保護一級地の場合5万3,000円以下) |

| 2人 | 25万1,000円以下 (東京・大阪など生活保護一級地の場合27万6,100円以下) | 5万3,000円以下 (東京・大阪など生活保護一級地の場合6万8,000円以下) |

| 3人 | 27万2,000円以下 (東京・大阪など生活保護一級地の場合29万9,200円以下) | 6万6,000円以下 (東京・大阪など生活保護一級地の場合8万5,000円以下) |

| 4人 | 29万9,000円以下 (東京・大阪など生活保護一級地の場合32万8,900円以下) | 7万1,000円以下 (東京・大阪など生活保護一級地の場合9万2,000円以下) |

そして、次の資産要件も満たしている必要があります。

資産がたくさんあるけど、相互扶助制度を利用するということは出来ないようになっています。

| 人数 | 資産合計額の基準 |

|---|---|

| 1人 | 180万円以下 |

| 2人 | 250万円以下 |

| 3人 | 270万円以下 |

| 4人以上 | 300万円以下 |

法テラスの相互扶助制度は経済的に困窮している人が法のサービスを受けられるようにするためのもの・・・ですので、職と制限が設けられています。生活に余裕はあるけど、法テラスの相互扶助制度で分割にする・・・ということはできません。

借金救済制度を利用するメリットもあるので検討しよう

借金救済制度にはブラックリストにのってしまうといったデメリットもあるのですが、メリットもあります。

メリットとデメリットを比較して「どちらがより自分にとって有利なのか」を考えて利用するかどうかを決めてもいいかもしれません。

現在抱えている借金を合法的に整理(減額)できる

自己破産の場合は、免責が降りれば借金の支払い義務がなくなりますし、個人再生の場合は条件はありますが、借金を圧縮して自宅を残すこともできます。そして任意整理は、将来の利息をゼロにして合法的に借金を整理できるのです。

個人再生の場合は圧縮できる借金の割合が決まっていて、負債額が100万円未満の場合は負債額全額・負債額が100万円以上500万円未満の場合は100万円・負債額が500万円以上1500万円未満の場合は負債額の5分の1・負債額が1500万円以上3000万円未満の場合は300万円・負債額が3000万円以上5000万円未満の場合は負債額の10分の1です。

そして、任意整理では借金の元本は減りませんが利息をカットできるため総支払額が安くなるのです。

これは、とても大きなメリットといえますよね。

今後の生計の見通しを建てられる安心感がある

借金救済制度の利用することで、借金の返済方法を見直して今後の生活の再建ができます。自己破産であれば借金から解放されることになりますし、個人再生でも借金の元金を圧縮できます。任意整理や特定調停では元金を減らすことはできなくても、将来の金利がカットされることで今までより楽に返済ができるようになります。

借金のことで頭がいっぱいという状態から、今後の生活に見通しと余裕ができるため安心して生活を送ることができるようになります。

多重債務などに負われていた日々から解放されるというのは、精神的な面でもとても大きなメリットがあるといっていいでしょう。

手続きをすることでのデメリットもありますが、メリットも大きいため借金救済制度を利用する意味があるのです。

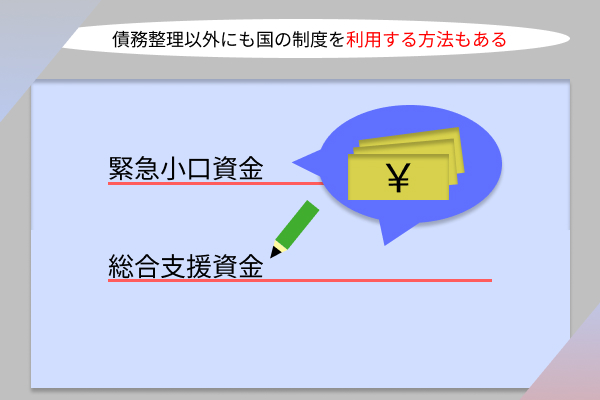

借金救済制度は債務整理以外にも国の制度を利用する方法も

借金救済制度の利用を考えているということは、もしかすると今の生活費にも困っている・・・そんな方もいらっしゃるかもしれません。

生活に困窮しているという場合に、生活費を借りることができる公的な制度があります。

緊急小口資金は緊急かつ一時的な生活費を借りれる

緊急小口資金は生活に困っている人の支援の制度として、最大で20万円を一時的な生活費として借入れることができます。

申し込みは社会福祉協議会で、公的な制度となっています。金利はゼロというケースが多くなっています。

返済期間に関しては2年ですが、据え置き期間があるためある程度、生活の状況が改善してから返済するという対応ができます。

総合支援資金は3ヶ月間の生活費を借りられる

総合支援資金は収入が減ってしまった人のためのセイフティーネットです。公的な支援金で返済の必要がありますが(免除になるケースもあります)金利はゼロがとても低い金利で、お金を借りることができます。

公的な支援金なので、先ほどご紹介した信用情報機関の照会はしませんし、申し込みをしたことが信用情報機関に登録されることもありません。

地元の社会福祉協議会で申し込みが可能で生活困窮者自立支援制度として運用されています。

最近では、新型コロナウイルス感染症の影響で収入が減ってしまった人への特例的な貸付けも行われていました。

| 金利(年率) | 借入限度額 | 審査時間 |

|---|---|---|

| 無利子~1.5% | 最大で3ヶ月 | 最短1ヶ月 |

公的な制度ですので怪しいということがありませんし、安心して利用できる支援制度です。

緊急小口資金も生活福祉金もあくまでも生活費を貸し付けるというものですので借金救済制度ではありません。

借金救済制度に関するよくある質問

- リボ払いは借金救済制度の対象に入りますか?

- リボルビング方式の支払いも借金救済制度の対象になります。他にもクレジットカードの支払いやカードローン、カーローンなどが対象になります。

- 借金救済制度のやり方を教えて下さい

- 借金救済制度には複数の方法がありますが、まずは弁護士か認定司法書士に相談をされることをオススメします。もちろん手続きは本人でもできるのですが、任意整理の場合は相手方が本人からの交渉を受け付けていないというケースもあります。そして、個人再生や自己破産に関しても手続きは本人がしても法律的には問題ありませんが、手続きが複雑ですので弁護士や認定司法書士に依頼する人が多くなっています。いずれにしても、まずは弁護士や認定司法書士の無料相談などを利用して借金救済制度の利用ができるかなどをご相談されるのがいいと思います。