「借金」を減らしてもっと支払いを楽にしたい、と思っている人は多いのではないでしょうか。債務をどうにかするには、専門家である「弁護士」や「司法書士」に相談に行くのが1番ですが、わざわざ弁護士事務所に行くのは、かなり面倒です。

そういった時に役立つのが「借金減額シミュレーター」です。借金減額シミュレーターを使えば、家から出ずに、ネット上のやり取りだけで債務の減額ができるかどうかを教えてもらうことができます。

この記事では、借金減額シミュレーターの詳しい仕組みや、うまい使い方について説明していきます。また、おすすめの弁護士事務所もご紹介します。

>> 無料で使える借金減額シミュレーターはこちら

借金減額シミュレーターの仕組み!減額診断のからくりを理解すれば怪しくない

借金減額シミュレーターというのは、「債務整理」をすることによって、借金を「減額」できるかどうかを知らせてくれるインターネット上のサービスです。

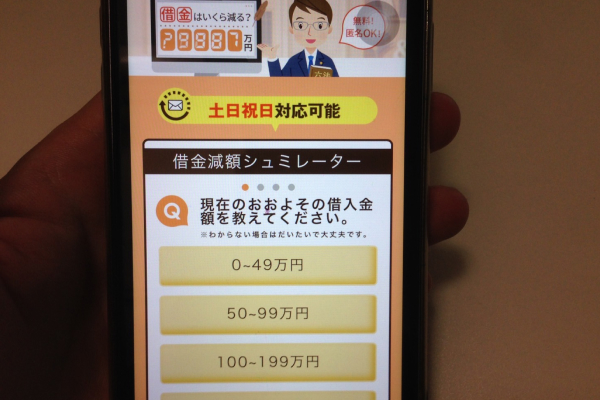

国の借金シュミレーターはシュミレーションしか見れませんが、弁護士事務所の減額診断であれば細かい個人にあった減額シュミレーションを見る事が出来ます。

出典:借金シミュレーター 引用:シミュレーション結果

サービスを提供しているのは、おもに「弁護士事務所」や「司法書士事務所」で、各々のホームページから借金減額シミュレーターを利用できるようにしています。

借金減額シミュレーターで借金の減額が可能だと判断された場合、次のようなことも教えてもらえます。

借金減額シミュレーターは、あくまで簡単な質問によるシミュレーションのため、実際に減額される数値とは誤差があります。しかしネット上から、手軽に減額の可否と減額される金額を知ることができるため、かなり便利なツールだと言えます。

借金を滞納して大変なことになる前に、積極的に試してみたほうがいいでしょう。借金滞納で裁判になった際の流れを解説しちゃいます。

借金減額シミュレーターは怪しくない!安全なサービス

多くの借金減額シミュレーターは、「匿名」で利用できます。個人情報を晒す必要がないため、よけいなトラブルに巻き込まれるおそれはありません。逆に、細かい個人情報の入力を求められる借金減額シミュレーターは、避けておいたほうが無難だと言えます。

借金減額シミュレーターを使った後に、さらに細かいデータを知りたい場合は、電話やメールといった連絡先を入力する必要があります。

また、借金減額シミュレーターを使ったからといって、その弁護士事務所に相談しなければいけない、ということはありません。大きな減額を見込めると思ったなら話を聞いてみてもかまいませんし、手間の割に効果が薄そうだと思えば、そのまま放っておいてもかまいません。

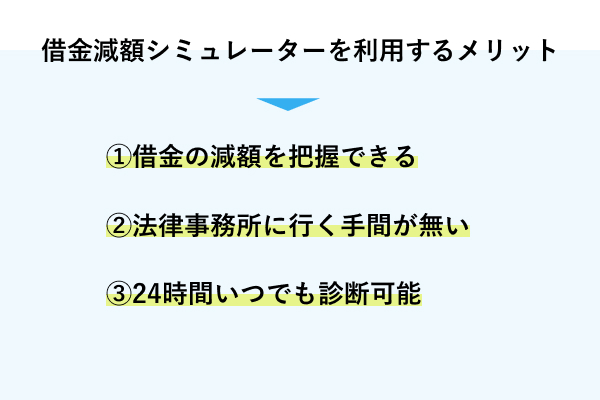

借金減額シミュレーターを利用すると何が良いのか

借金減額シミュレーターを使うメリットは、法律事務所に相談に行く前に、借金の減額ができるのかどうか、できるならいくらぐらい減額できるのかを知ることができるということです。

事前に調べておくことによって、わざわざ弁護士事務所に出向いて、結局減額できなかったり、期待より少ない額しか借金が減らない、といった事態を防ぐことができます。

また、24時間いつでも診断を受けられるのも借金減額シミュレーターの良いところです。法律事務所は営業時間が日中で、夜中に相談できないところがほとんどのため、代わりに利用できます。

借金を減らすことが出来るのはなぜか?減額の仕組み

借金減額シミュレーターに組み込まれている借金を減らす仕組みは、次のようなものです。

では、借金を減額する仕組みについて、詳しく見ていきましょう。

抱えている借金の金利を低金利のローンに借り換える

借金の返済で大きな負担になっているのが「利息」です。借金減額シミュレーターでは、この利息を減らすことができないかどうかも検討します。

金融業者によって、「貸付金利」を何%に設定しているかは異なります。もしも法定利息ギリギリの金利で利息を支払っているなら、金利の低いローンでお金を借りて、今の借金を全額返済してしまったほうが、月々の支払い額を減らすことができます。

よくあるのが、金利の低い「銀行のカードローン」でお金を借りて、金利の高い消費者金融の借金を返してしまう、といった方法です。

ただし、金利が安いローンほど「審査」が厳しいのが普通です。そのため、十分な信用がなければ、借金の借り換えは難しくなります。

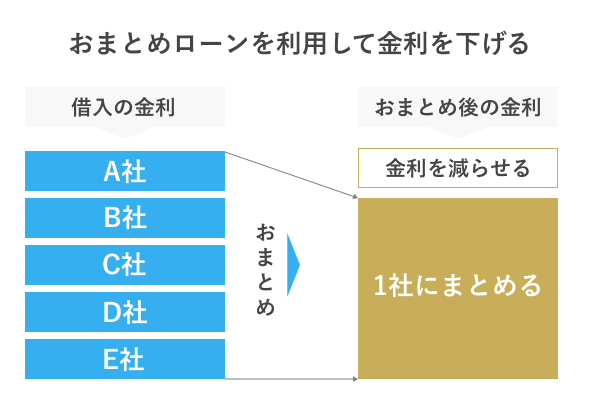

おまとめローンを利用することにより金利を下げる

複数の債務をまとめて一本化する「おまとめローン」で金利を下げる、という方法もあります。現在の債務総額分のお金を銀行のカードローンで借りて返済してしまい、以後は、銀行のカードローンだけを払っていく、という形になります。

当然のことですが、おまとめローンは、複数の会社(サービス)でお金を借りている場合にしか使えません。

借り換えと同じく、おまとめローンは高い金利でお金を借りている場合に有効な方法です。銀行のカードローンは、借入額が大きいほど「金利が下がる」という特徴があるため、債務を1つに統一してしまったほうが、金利を抑えられるのが普通です。

ほかにも、おまとめローンには、それまでのように毎月何回も返済をせずに、1回だけ返済のため、無駄な手間が減る、というメリットもあります。

また「多重債務者」ではなくなる、というのもおまとめローンの利点です。一般的に多重債務者は、金融審査においてマイナス評価を受けやすいという弱点があります。しかしおまとめローンで一本化してしまえば、多重債務者というマイナスポイントは無くなります。

個人でやるのは手続きが複雑で難しい過払い金請求をする

貸出金利は、「利息制限法」によって「15~20%」が上限と定められています。上限金利に幅があるのは、次のように借金の元本額によって上限が変わってくるからです。

| 元本の金額 | 上限金利 |

|---|---|

| 10万円未満 | 年20%まで |

| 10万円以上100万円未満 | 年18%まで |

| 100万円以上 | 年15%まで |

少額の貸出では貸金業者の利益が少ないため、高い金利を取ることが許されています。債権者側から考えると、少額の借金をいくつもの会社から借りるのは損、ということになります。

さて、利息制限法以上の金利を取ることは違法なのですが、以前は「出資法」では上限金利が「29.2%」となっていました。

2つの上限金利があるおかしな状況でしたが、多くの貸金業者は儲けを増やすために、出資法の29.2%を基準に金利を設定していました。いわゆる「グレーゾーン金利」と呼ばれていたものです。

しかし2010年6月18日に改正法が施行され、利息制限法の15~20%以上の金利を取ることは違法となりました。

この2010年6月18日より前にお金を借りていた場合、グレーゾーン金利で債務を返済をしていた可能性があります。そして、利息制限法の規定より多くの金利を支払っていた場合は、「過払い金請求」をして、払いすぎていたお金を返してもらうことができます。

過払い金請求は、手続きや計算などが面倒なため、個人でおこなうのは困難です。過払い金請求で実績のある弁護士事務所などに相談すると、うまく過払い金を返してもらいやすくなります。

過払い金請求は、借金の返済中以外に、借金の返済を終えていてもおこなうことが可能です。ただし、借金の返済を終えていた場合、完済した時点から10年が過ぎると、過払い金の請求権利がなくなってしまいます。

そのため、完済から時間が経ってしまっている場合は、なるべく早く過払い金請求の依頼をしなければいけません。

また、お金を借りていた業者が倒産してしまった場合は、過払い金を返してもらえません。そういった意味でも、なるべく早く過払い金請求をおこなうほうが賢明です。

ご自身の借金が減額できるのかについて、借金減額シミュレーターの利用は手軽な判断材料になりそうです。

そして減額のメリットがあると判断された場合、複数ある借金減額方法のどれが最適解なのか、どのように進めていくのかなどのテクニカルな問題について、専門家の意見を聞かれるとよいでしょう。

債務整理(借金救済制度・借金減額制度)を利用する

「任意整理」「自己破産」「個人再生」といった、債務整理をおこなって借金を減額する方法もあります。

| 債務整理の種類 | 特徴 |

|---|---|

| 任意整理 | 裁判外で債権者と交渉し、利息分減額してもらう |

| 自己破産 | すべての債務の支払いを免除してもらう |

| 個人再生 | 借金を10~20%にまで減らす |

1番手軽なのは「任意整理」です。裁判所を通す必要がなく、弁護士などに依頼をするだけで短い期間で成果を得られます。ただし、減額されるのは利息だけで、元本は減らないため、支払金額がそれほど減らない可能性もあります。

「自己破産」はすべての借金をチャラにしてしまう最終手段です。メリットも多いのですが、生活に最低限必要な財産以外を処分される、一部の公的資格を一定期間停止されるといったデメリットも存在します。

「個人再生」は、家などの財産を保持したまま大幅な減額をしてもらえる方法です。ただし個人再生をおこなうには、きちんとした返済計画書を提出し、その計画にそって3~5年で借金を完済しなければいけません。

利用した事による個人の信用情報に影響することは無い

借金減額シミュレーターを利用したことによって、個人信用情報機関に事故情報が登録されたり、ブラックリストに載ってしまうことはありません。

ただし、借金減額シミュレーターを使った結果、債務整理という方法で借金を減額するようにした場合は、個人信用情報機関のブラックリストに載ります。任意整理、自己破産、個人再生のどの方法を選んだ場合でも、金融事故を起こしたものとして扱われます。

借金減額シミュレーターのデメリットは必ず減額できるわけではない

借金減額シミュレーターを使えば、必ず借金の減額ができるというわけではありません。借金減額シミュレーターを使った結果、減額はできない、という結論になることもありえます。また、次のような問題が起こることもあります。

では、借金減額シミュレーターを使った際に起こりうる問題点について、詳しく見ていきましょう。

借金減額シミュレーターの診断結果通りになるとは限らない

借金減額シミュレーターは、いくつかの簡単な質問に答えるだけで、借金減額の判定を下してくれる便利なツールです。しかし債務金額や各債務の借入金利などを細かく伝えるわけではないため、完全に正確な診断結果を教えてくれる、というわけにはいきません。

あくまで借金減額シミュレーターの回答は、大まかな目安であり、実際にできる借金の減額とは差異が生まれます。

正確にどの程度の借金を減額できて、月ごとの支払いをいくらに抑えられるかを知りたい場合は、法律事務所の弁護士などに、詳しい返済状況や借入期間などを話して意見を聞いてみるしかありません。

シミュレーターを利用しても借金を減額できないケースもある

債務の中には「税金」や「公共料金」「養育費」のように、債務整理の対象にできないものもあります。こういったものを入れてシミュレートしてしまうと、間違った結果が出てしまうことがあります。

借金減額シミュレーターを使って減額可能と出たのに、実際は減額できない、ということも起こりえます。

また、2010年6月より前に借りている場合は、過払い金請求ができる、という診断結果になることが多いのですが、実際には過払い金は発生していない、というケースもあります。

実は2006年ごろから、大手の貸金業者などは、グレーゾーン金利をやめて、利息制限法の範囲で貸し出しをするようになっていたからです。こういった素早い対応をしていた貸金業者からお金を借りていた場合は、過払い金請求ができるとぬか喜びさせられることもありえます。

利用後に法律事務所から電話がくるのがうざいという口コミも

借金減額シミュレーターで詳しい情報を知るためには、「メールアドレス」または「電話番号」のどちらかを入力して、弁護士事務所側が連絡をできるようにする必要があります。

連絡先を入力した場合、法律事務所から電話やメールが来ることになります。この連絡が面倒だった、という口コミも見られます。

とはいえ、法律事務所からの連絡は、借金減額シミュレーターの診断結果を詳しく教えてもらえるという点で有益です。借金減額シミュレーターを使う際は、法律事務所からの説明までを1セットでおこなう、と考えておいたほうが良いでしょう。

ただし、法律事務所の中には、しつこく営業の電話をかけてくるようなところも存在します。あらかじめ口コミなどを調べて、評判の良い法律事務所を選ぶといった対策が有効です。それでもハズレの法律事務所に当ってしまった場合は、着信拒否してしまってかまいません。

詐欺に遭わない為の借金減額シミュレーターの選び方

借金減額シミュレーターの中には、悪質な業者が作っている詐欺まがいのものも存在している可能性があります。こうしたサイトを利用してしまうと、個人情報を利用されて、勧誘の電話がひっきりなしにかかってくるなど、面倒事に巻き込まれてしまう危険性があります。

こういった詐欺サイトを避けるためには、次のようなこと注意して、利用する借金減額シミュレーターを選んでみてください。

では、借金減額シミュレーターで詐欺に合わないためにすべきことについて、詳しく見ていきましょう。

利用する際に必要以上の個人情報の入力要求をされたら要注意

必要以上の個人情報の入力を求めてくるような借金減額シミュレーターは、かなり危険です。債務額や借入期間などは、個人を特定できる情報ではないので、入力しても問題ありません。

電話番号、もしくはメールアドレスも、借金減額シミュレーターの詳しい説明を聞くために必要なため、あやしい要求ではありません。

しかし「住所」「勤務先」「氏名」などまで聞いてくる借金減額シミュレーターには、注意する必要があります。少しでも危ないと感じたら、すぐにそのサイトの利用は止めたほうが無難です。

有料の借金減額シミュレーターはあやしい悪徳業者の可能性がある

ほとんどの弁護士事務所や司法書士事務所は、「無料」で借金減額シミュレーターを公開しています。

借金減額シミュレーターを使っただけで、利用料金を求めてくる業者には注意が必要です。債務者をカモにして稼ごうとしている悪徳業者の可能性があります。

また、借金減額シミュレーターを使った後の、弁護士からの電話が有料ということもありえます。しっかりと無料相談で減額できるかどうか、教えてもらえる法律事務所を選びましょう。

運営元は実績のある法律事務所かどうかを利用前に確認する

借金減額シミュレーターが公開してあるのは、おもに弁護士事務所や司法書士事務所といった法律事務所です。

きちんと営業している法律事務所なら、基本的には借金減額シミュレーターを使っても問題はありません。もちろん、その法律事務所が、ある程度の期間営業しているかどうかは確認する必要があります。

法律事務所以外が公開している借金減額シミュレーターは、利用をおすすめできません。

詐欺である可能性が高まりますし、そもそも情報の正確性にも疑問が持たれます。次のような債務整理におすすめの弁護士事務所12選事務所が運営する借金減額シミュレーターなら、安心して利用できます。

>> 借金減額診断を今すぐ無料で使ってみる

借金減額シミュレーターが公開されている2つの法律事務所について、詳しく見ていきましょう。

全国各地に事務所を構える実績豊富なベリーベスト法律事務所

| 公式サイト | https://www.vbest.jp/ |

|---|---|

| 所在地 | 東京オフィス:東京都港区六本木一丁目8番7号 MFPR六本木麻布台ビル11階 |

| 営業時間 | 平日9:30~21:00/土日祝日9:30~18:00 |

| 定休日 | 無休 |

「ベリーベスト法律事務所」は、300人以上の弁護士が在籍する大手の法律事務所です。2022年6月現在、全国61箇所に拠点があり、日本のどこに住んでいても利用しやすくなっています。

テレビCMも出しているために知名度も高く、名前を聞いたことがある、という人も多いのではないでしょうか。

ベリーベスト法律事務所は、大手法律事務所らしくさまざまな案件に対応していますが、「債務整理」も得意としています。2021年の2月から12月末までに債務整理関連で約28万9,000件もの相談を受けています。

債務整理に強い弁護士が在籍する弁護士法人ライズ綜合法律事務

| 公式サイト | https://risesogo.jp/ |

|---|---|

| 所在地 | ライズ東京:東京都中央区日本橋3-9-1日本橋三丁目スクエア12階 |

| 営業時間 | 9:00~21:00 |

| 定休日 | 無休 |

ライズ綜合法律事務所は、東京、横浜、大阪の3カ所に事務所を持っています。幅広い分野の法律相談を受け付けていますが、特に「債務整理」や「離婚問題」などに強みを持っています。

また、ライズ綜合法律事務所は、「分割払い」や「後払い」にも対応してくれるというのも魅力的です。債務整理を依頼する場合、弁護士費用を用意するのも難しい場合があります。しかしそういう状態でも、分割払いにしてもらえば、無理なく支払いをおこなうことができます。

>> ライズ綜合法律事務所の公式サイト

>> 無料で使える借金減額シミュレーター

借金減額シミュレーターを実際に利用する流れと手順

借金減額シミュレーターは、次のような流れで利用できます。

信頼できる法律事務所にある、借金減額シミュレーターをクリックして起動させます。先程運営元は実績のある法律事務所で紹介したベリーベスト法律事務所や弁護士法人ライズ綜合法律事務所の借金減額シミュレーターを利用しましょう。

借金減額シミュレーターが、「借入金額」「債務件数」「毎月の返済額」「借入期間」「支払い状況」といった質問をしてくるので、答えていきます。

最初の質問が終わった時点で、借金の減額ができそうかどうかが診断されます。減額ができそうで、さらに詳しい情報が知りたい場合は、「メールアドレス」「電話番号」「氏名(通常、匿名可能)」「年齢」などの個人情報を入力します。

連絡先を入力すると、法律事務所から電話(メール)がかかってきます。この時、詳しい借金状況を話すと、より正確な借金を減額する方法や、借金から減らせる金額などを教えてもらえます。

法律事務所から電話を受けて、実際に借金の減額手続きをおこなうかどうかを検討します。ただし、債務整理などで借金を減額する場合でも、すぐに依頼はしないほうが損をしないですみます。もしかしたら、同じ依頼をもっと安くでやってくれる法律事務所があるかもしれません。また、他の法律事務所の無料相談を使えば、もっとよい借金の減額方法を教えてもらえる可能性も0ではありません。

借金減額の依頼をすることに決めたら、実際に法律事務所を訪れて、弁護士と面談します。一度も面談せずに債務整理を進めることは、法律違反になります。そのため、インターネット上だけで依頼を完結させるのは不可能です。

上記の手順を踏んで最終的に依頼をすると、そこではじめて「弁護士費用」が発生します。

借金減額シミュレーターを実際に利用した人の口コミ・評判

借金減額シミュレーターについての口コミを紹介していきます。良い口コミとしては、次のような意見がありました。

- 入力が簡単ですぐに使えた

- 借金減額シミュレーターから弁護士に相談した結果、借金返済の目処がたった

- 相談まですると高額な費用がかかると思ったがそうでもなかった

- 不安だったが借金減額シミュレーターの後の電話でのヒアリングが丁寧だった

- 実際に借金を減額できた

- 毎月の支払い額が減って借金返済をしやすくなった

- 借金が大きくなってどうにもならなかったが借金減額シミュレーターに救われた

しかし次のような悪い口コミや、疑問を感じている口コミも見られます。

- 診断はすぐできたが、過払い金請求には面倒な手続きが必要だった

- 法律事務所からの電話がしつこかった

- ゲームやインスタで借金減額シミュレーターの宣伝が多すぎる

- 匿名と言っているのに、電話番号が必要なのが嫌

- なんとなくあやしい

実際に借金減額シミュレーターを使ったことで、良い結果になった、という人が多く見られました。

悪い口コミとしては、宣伝が多い、あやしい、など実際に利用していない人の意見が多く見受けられました。

また、法律事務所の連絡がうざい、といった意見もありました。ただしこれは、法律事務所側のやる気があると見ることもできるため、必ずしもマイナスばかりとは言えません。

借金減額シミュレーターに関するよくある質問

借金減額シミュレーターに関するよくある質問について、まとめてみました。

- リボ払いは借金減額シミュレーターの減額対象になりますか?

- 借金減額シミュレーターはなぜ無料で利用できるのですか?

- 借金減額シミュレーターを使った法律事務所に依頼すべき?

- 借金減額は国が認めた救済措置って本当?

- おまとめローンって総量規制に含まれないの?

では、借金減額シミュレーターに関する疑問について、詳しく見ていきましょう。

リボ払いは借金減額シミュレーターの減額対象になりますか?

クレジットカードの「リボ払い」も、借金減額シミュレーターの減額対象に入ります。その他、「キャッシング」「カードローン」「消費者金融」などの借金も減額対象に入ります。

また、「住宅ローン」や「自動車ローン」も減額対象にできますが、原則として債務整理をすると、債権者に家や車を没収されてしまいます。そのため、状況にもよりますが、減額対象に入れてもあまり有効ではない場合があります。

また、「奨学金」も債務整理対象にできますが、あまり効果的ではないケースがほとんどです。

借金減額シミュレーターはなぜ無料で利用できるのですか?

借金減額シミュレーターのような便利なツールが、無料で公開されていると聞いて、不信感を抱いた人もいるかもしれません。

しかし、借金減額シミュレーターを公開している法律事務所は、自分たちにも利益があるから無料公開しているだけですので、心配はいりません。

借金減額シミュレーターの結果を見ても、素人には適切な対応をすることは困難です。うまく毎月の支払額を減らすためには、弁護士などの専門家の協力が必要になります。

つまり、シミュレーターが弁護士事務所を利用するための入り口の役割をしているため、無料で使わせても事務所側にも十分なメリットがあるのです。普通に法律事務所に相談するのは面倒でも、借金減額シミュレーターならやってくれるという人は多くいます。

借金減額シミュレーターを使った事務所以外に依頼してもよい

義理から言えば、借金減額シミュレーターを使わせてもらった法律事務所を使うべきですが、そこまでこだわる必要はりません。

借金減額シミュレーターだけを使わせてもらって、依頼は他の弁護士事務所にしても大丈夫です。他の法律事務所と比較検討した結果、大差がないようなら、借金減額シミュレーターを使った法律事務所に依頼してみればよいでしょう。

一部は国の救済措置だが任意整理などは別

借金減額シミュレーターの宣伝文句で「国が認めた救済措置」などと謳っていますが、これは一部正解で、一部は不正確です。

借金減額シミュレーターを使った結果、「自己破産」や「個人再生」で債務を減らす場合は、国の認めた救済措置という言葉は合っています。なぜなら、自己破産や個人再生は、裁判所で手続きが必要な、国が定めた制度だからです。

しかし「任意整理」で借金を減額する場合は、間違った宣伝文句だといえます。なぜなら、任意整理は裁判所外で貸金業者と「直接交渉」して、利息のカットなどの同意を得るものだからです。

また、「ローンの借換え」や「おまとめローン」も、国が認めた救済措置だとは言えません。これらは単純に、利息を減らすためのテクニックですので、国とは関係ありません。

おまとめローンは総量規制の対象ですか?対象外ですか?

貸金業法に「総量規制」というものがあります。これは、借り手の収入(年収)の3分の1までしかお金を貸してはいけない、というものです。この法律によって、人々がお金を借りすぎないように保護しているのです。

法律の目的から考えて当然なのですが、総量規制は、すべての債務の合計で考えます。たとえば、年収が300万円だとしたら、すべての貸金業者から借りているお金の合計が100万円以下でなくてはいけません。

さて、借金の返済で苦労している人の場合、総量規制近くまで債務総額が膨らんでいることは珍しくありません。

おまとめローンとは、債務総額分のお金を借りて、他の債務を返す方法ですから、普通に考えると、すでに総量規制に債務総額が近ければ、おまとめローンのためにお金を借りることはできないように思えます。

しかしおまとめローンで、債務を一括化する場合は、総量規制の例外となるため問題ありません。一括化した後のおまとめローン自体の金額は、総量規制に関わります。

つまり100万円分の債権をおまとめローン100万円にまとめることはできますが、このおまとめローン100万円で総量規制いっぱいになっているため、さらにお金を借りることはできません。

現代の社会生活においてローンは身近で、リボ払い等の返済オプションなど、いつのまにか借金の総額が膨らんでいたという事態が起こりえます。

苦しい返済状況を放置せず、より良い状況へと改善の行動をとることは、穏やかな生活をとり戻す第一歩となるでしょう。

クリコ行政書士事務所 代表取締役

宮下 陽一

みやしたよういち

- 行政書士 登録番号:第 20140545 号

- 群馬県行政書士会 会員番号:第 3300 号

- 出入国申請取次行政書士:(東)行 20 第222号