昨今では収入の減額などにより、来月の家賃が払えないといったケースも少なくありません。

それに伴い、もし家賃滞納で強制退去になってしまった場合にどうすればよいのか悩んでいる方もいるでしょう。

そこで今回は、主に家賃滞納で強制退去になりそうなときの対処方法について紹介していきたいと思います。

家賃滞納者は原則公営住宅であっても以下のような理由で追い出されしまいます。今回は総務省などを参考に記事を作成しました。

出典:家賃滞納者に対する的確な対応及び支援 引用:家賃滞納者への対応と関係機関との連携 公営住宅法では、入居者が家賃を 3 月以上滞納したときは、事業主体は、その 入居者に対して明渡しを請求することができるとされている(公営住宅法第 32 条 第 1 項第 2 号)。

家賃滞納から強制退去になってしまうまでの期間

家賃滞納から強制退去になってしまうまでの期間としては、大体6カ月程度とされています。

最初の1カ月程度滞納する程度であれば契約者本人に督促がいく程度になります。しかし、それ以降は連帯保証人に連絡が行ったり、内容証明が送られてきたりと厳しい対処が講じられることとなります。

ライズ綜合法律事務所の口コミ・評判はしつこいの?こちらの記事も参考にどうぞ。

そして、6カ月以上家賃を未納し続けると、訴訟になって強制退去になってしまいます。

家賃滞納から強制退去になってしまうまでの流れ

家賃滞納をしてしまったら、以後主に下記の流れで強制退去にまで至ることになります。

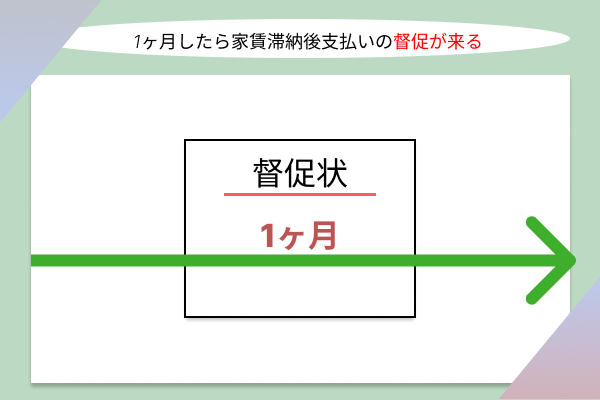

1ヶ月したら家賃滞納後支払いの督促が来る

家賃滞納後は、早ければ翌日から遅くとも1カ月後には、家賃の支払いの督促が来ます。

場合によっては、家賃の支払いの遅延があった翌日から遅延損害金が発生する可能性もあります。

1~2ヶ月後に連帯保証人か保証会社に支払いの督促が来る

家賃滞納後から1~2カ月以上経っても家賃を支払わなかった場合は、契約時に記載した連帯保証人や家族に督促が来ます。

連帯保証人や家族に迷惑をかけたくないのであれば、なるべくこの期間の間に家賃の支払いを済ませておきたいところです。

また、賃貸借契約締結時に連帯保証人を立てるのではなく、保証会社と契約した場合で家賃を滞納すれば、その保証会社に連絡が行きます。その後家主や管理会社に代わり、保証会社の方から支払いを催促される形になります。

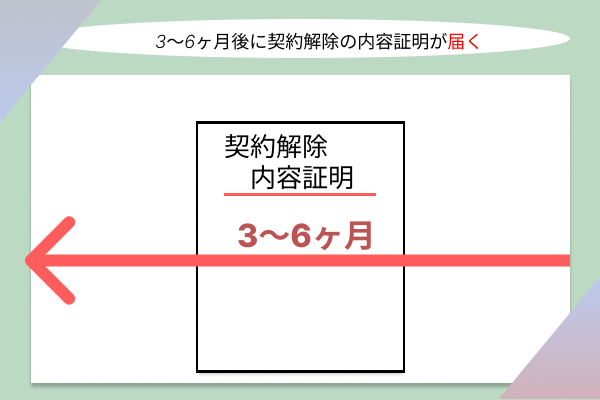

3~6ヶ月後に契約解除の内容証明が届く

更に3~6ヶ月以上経っても家賃を支払わなかった場合は、契約解除の内容証明が届きます。

契約解除の内容証明というのは、「いつ契約を解除すると通知したかを証明する」という書類のことです。

この内容証明は、催告書を通知したことを公的に証明できるものとなるため、これが送られることで裁判になったときに言い訳が通じなくなるというわけです。

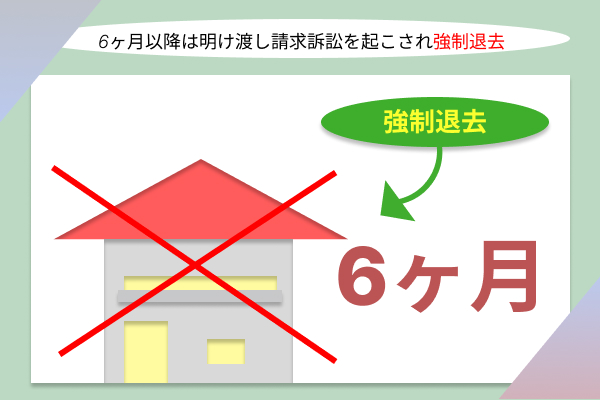

6ヶ月以降は明け渡し請求訴訟を起こされ強制退去

6カ月以上経っても家賃を滞納した場合は、明け渡し請求訴訟を起こされて強制退去となります。

こうなってしまうと、次の物件を探そうにも審査の時点で落ちてしまうので、基本的にどこからも家を借りることができなくなってしまいます。

他に行く当てがあるのであれば以後生活の立て直しができる見込みもあるでしょうが、そうでなければ深刻な状況に陥ってしまうことにもなりかねません。

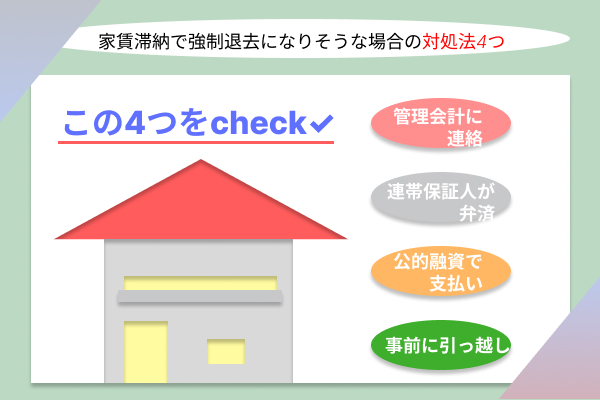

家賃滞納で強制退去になりそうな場合の対処法4つ

以上、6カ月以上といった期間にわたり家賃を滞納することで強制退去となった場合は、次の物件の契約が困難になることから、最悪の場合居場所を確保できなくなることも考えられるでしょう。

家賃滞納を起こしそうな場合で、そうしたことを避けたいのであれば、主に下記のつの対処法を実践してみてください。

家賃が払えない理由がパチンコなどギャンブルによる借金の場合は一旦支払いができても繰り返しやすいので、別途解決を目指しましょう。

パチンコの借金がやばい。負けてできた借金地獄から抜け出す方法

大家さんや管理会社に連絡して最善の手を尽くす

家賃を滞納しそうな場合は、まずそのことを大家さんや管理会社に連絡してください。

そうしたことを伝えることによって、家賃の支払いの期日を延長してもらえたり、分割払いで手を打ってもらえたりしてくれる可能性があります。

このとき滞納する理由をきちんと伝えたり、相談をするタイミングにしてもなるべく早く行うようにしたりといった誠意ある対応をすれば、より柔軟に対応してもらいやすくなります。

逆に家賃を滞納しそうなことや、滞納理由について何も報告することなく支払わないといった状況が続いた場合は信用を失ってしまいます。こうなると、あとで相談しても解決に向けて協力的に対応してもらえる見込みも薄れてしまうでしょう。

そのため、何らかの理由で経済的に窮迫してしまい、家賃が支払えそうになくなった場合は、できるだけ迅速にそのことを大家さんや管理会社に報告しておくのが賢明です。

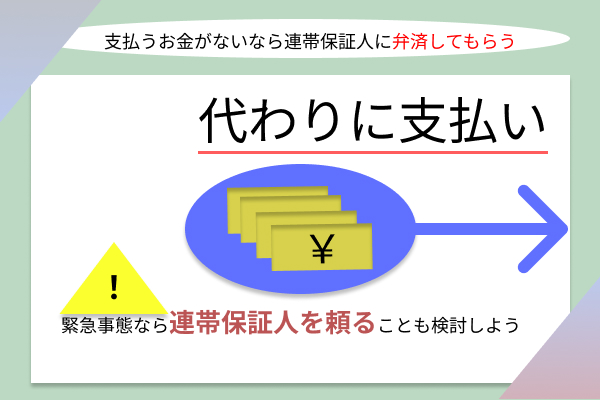

支払うお金がないなら連帯保証人に弁済してもらう

どうしても期日までに家賃を支払うためのお金を用意できなさそうな場合は、連帯保証人に弁済してもらうのも手です。

契約者本人に家賃が支払えない場合は連帯保証人にその弁済が求められるため、何か問題などがない限りは基本的に連帯保証人が代わりに支払ってくれるはずです。

ただし、急に管理会社から弁済を求められると連帯保証人としては即座に弁済できない可能性も考えられるため、家賃が払えそうにないと分かったらなるべく早くそのことを連帯保証人に伝えておくとよいでしょう。

連帯保証人を立てていない場合であれば、家族や友人・知人などから資金援助をお願いするのも良いでしょう。

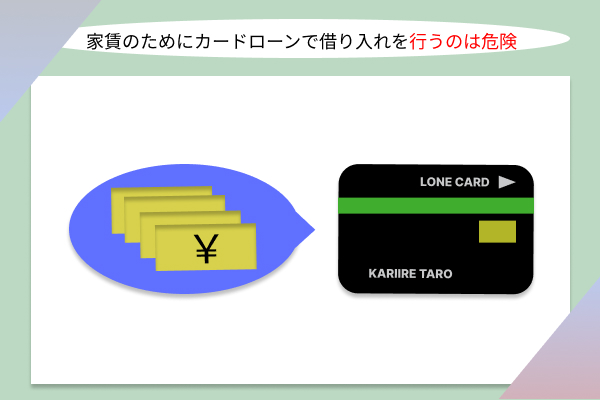

家賃のためにカードローンなどで借り入れを行うのは危険

その他まとまったお金を一時的に工面する方法として便利なのがカードローンです。

カードローンは、申し込みをしてからすぐに借り入れできるうえに、その資金使途も自由であるという点では確かに使い勝手が良いと言えます。

中でも消費者金融カードローンは、審査難易度が低めで即日融資ができますが、その金利は年利18%程度と高くつきます。そのため、ある程度の高額なお金を借りた場合はかなり利息が上乗せされてしまいます。このことから、安定した収入がなければ、完済するのが難しくなるでしょう。

このようにカードローンを利用することで、確かに一時的には家賃を支払えるものの、返済能力が十分でなければ借金で首が回らなくなることにもなりかねません。

そのため、今後まとまった収入が見込めなさそうであれば、安易にカードローンを利用するのは控えておいた方が良いでしょう。

SNS上での「ブラック・即日融資OK」はNG

SNSには、「ブラック・即日融資OK」といった融資を募る内容の書き込み(個人間融資)があったりしますが、これらはまず間違いなく闇金・悪徳業者だと考えてよいでしょう。

こうした業者を利用すると、法外な利息を請求してくるうえに違法な取り立てをも行うことから、運が悪ければ今後の生活に深刻な悪い影響を及ぼすことにもなりかねません。

個人間融資は、SNS上でのやりとりだけで契約手続きが完了したり、すぐにお金を用意できたりと魅力的ですが、何かと厄介なトラブルに発展するケースが後を絶たないため、決して利用してはいけません。

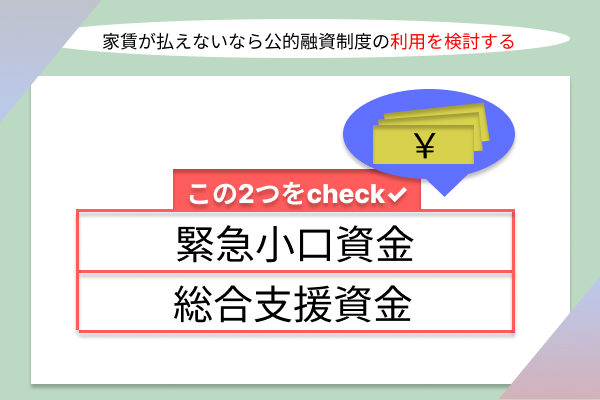

家賃が払えないなら公的融資制度の利用を検討する

連帯保証人は立てておらず、家族などの資金援助も受けられないといった場合は、公的融資制度の利用を検討してみましょう。

公的融資制度というのは、生活困窮者を救うための目的で設けられた国の融資制度のことです。

この制度を利用することで、超低金利または無利息である程度まとまったお金を借り入れすることができます。

公的融資制度の中にも様々な制度がありますが、家賃の支払いのために必要なお金を借り入れたいのであれば、主に下記の制度の利用を検討してみると良いでしょう。

- 緊急小口資金

- 総合支援資金

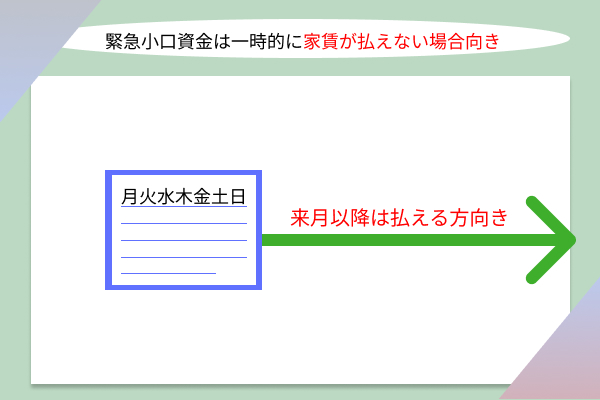

緊急小口資金は一時的に家賃が払えない場合向き

家賃が支払えないのは、あくまでも一時的であるといった場合は、緊急小口資金の利用を検討してみると良いでしょう。

公的融資制度の中でも緊急小口資金なら、申し込みから融資を受けるまでに最短5日程度とスピーディーなのがメリット。借り入れできる金額は10万円以内と少額になりますが、一時的に家賃を支払えない場合には最適です。

緊急小口資金の申し込み方法

緊急小口資金に申し込むには、下記の必要書類を用意したうえで、最寄りの福祉協議会に相談してください。

- 借入申込書

- 借用書

- 重要事項説明書

- 収入の減少状況に関する申立書

- 住民票

- 通帳またはキャッシュカード

- 本人確認書類(運転免許証など)

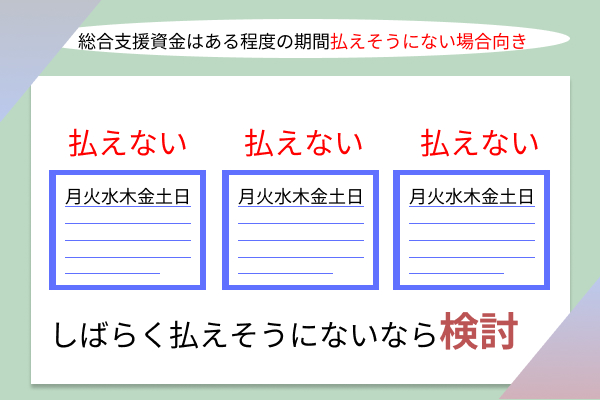

総合支援資金はある程度の期間払えそうにない場合向き

収入が激減したなどの理由により、ある程度の期間家賃が払えそうにないといった場合は、総合支援資金の利用を検討すると良いでしょう。

生活福祉資金貸付制度の総合支援資金なら、ある程度まとまったお金を無利子~超低金利で借り入れすることができます。

ただし、申し込みから借り入れまでは1カ月程度かかるため、早急に融資を受けたい場合はなるべくすぐに手続きを行うようにしてください。

総合支援資金の申し込み方法

総合支援資金の申し込み方法は、上記で記載した緊急小口資金の申し込み時と同じような形になります。

住居確保給付金は家賃額を原則3か月間支給される

住居確保給付金制度は、失業などで家賃が払えなくなった人たちに対して、3か月分の家賃を支給するという国の制度です。こちらは貸付ではなく給付であるため、あとでお金を返す必要がありません。

申し込み後給付を受けることができれば、大家さんや管理会社宛てにその給付金が支給されるという形になります。

なお申し込みから給付までには約3〜4週間かかるため、急いでいる場合はなるべく迅速に申し込手続きを行いましょう。

住居確保給付金制度の申し込み方法

住居確保給付金制度に申し込むには、下記の必要書類を用意したうえで、最寄りの生活困窮者自立相談支援機関に相談してください。

- 本人確認書類(運転免許証など)

- 収入が確認できる書類(給与明細など)

- 預貯金額が確認できる書類(本人及び同居している親族などの金融機関の通帳の写し)

- 離職・廃業や就労日数・就労機会の減少が確認できる書類(離職票など)

どうにもならない場合は生活保護も要検討

公的融資制度や住居確保給付金制度でもどうにもならないといった場合は、最終手段として生活保護を受けることを検討してみましょう。

生活保護に関しては、「頼れる家族がいない」「病気などでどうしても働けない」「貯金や財産がほとんどない」など受給要件がかなり限られていますが、これが受けられると必要最低限の生活は保障されます。

ただし、生活保護受給者になった場合は、以下のデメリットがあるという点について気を付けておきたいところです。

- 所有物が限られる

- 貯金できる金額が限られる

- 住む場所が限られる

- 各種ローンが組めなくなる

- クレジットカードが作れなくなる

- 家族・親戚に生活保護を受給しているのがばれてしまう

- 定期的にケースワーカーに生活状況を見られる

- 旅行に行きづらくなる

生活保護の申し込み方法

生活保護に申し込みを行うには、最寄りの福祉事務所に相談してください。

必要な書類は特にありませんが、相談時に預金通帳や離職票などがあればよりスムーズに申請できる可能性があります。

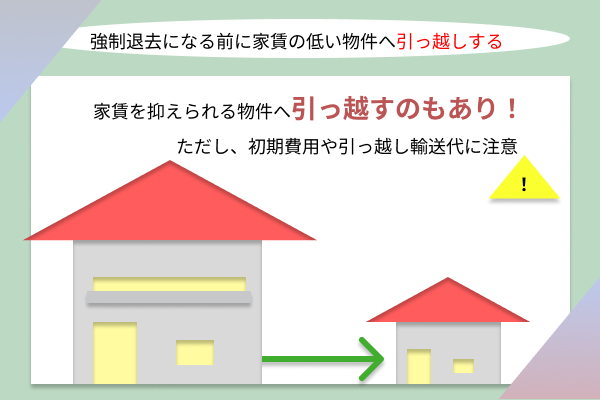

強制退去になる前に家賃の低い物件への引っ越しをする

そもそも、現在住んでいる物件の家賃が自身の収入では高いというのであれば、家賃滞納で強制撤去になる前に、別の家賃の低い住宅などへの引っ越しを検討するとよいでしょう。

なお、住んでいる家の家賃に関しては、基本的に収入の3分の1以下が望ましいとされています。

特に経済的に差し詰まっている状況下で、家賃が収入の3分の1よりも高くなる場合は、家賃滞納による強制退去を免れるためにも転居を視野に入れておきたいところです。

家賃滞納による強制退去以外のデメリット3つ

家賃滞納は、強制退去になっていまう以外にも、下記のようなデメリットがあります。

このように家賃を滞納し続けてしまうことで、遅延損害金が発生したり、財産が差し押さえられたり、その後の生活にもよくない影響を及ぼす恐れがあります。

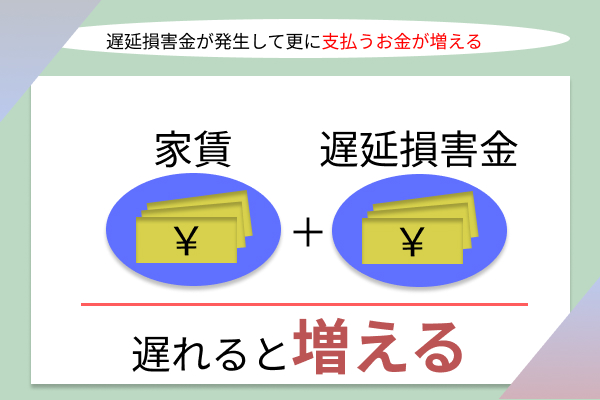

遅延損害金が発生して更に支払うお金が増える

家賃滞納による強制退去以外のデメリットとしてまず押さえておきたいのが、遅延損害金が生じてしまうという点です。

遅延損害金は、家賃の滞納によって発生した損害を賠償するために支払わなくてはならなくなるお金のことです。当然この賠償金は、家賃とは別に支払うものになります。

遅延損害金の具体的な金額としては下記の通りです。

| 状況 | 遅延損害金 |

|---|---|

| 遅延損害金について契約書に記載がない場合 | 法定利率は年3%として計算(※) |

| 遅延損害金について契約書に記載がある場合 | 契約書に記載通りの金額 (上限:年14.6%) |

(※遅延損害金について契約書に記載がない場合の年率は、改正民法施行前までは5%でしたが、令和2年以後は3%となっています。)

そして、遅延損害金の計算方法としては、家賃×年利×延滞日数÷365日で割り出すことができます。

例えば、家賃が10万円の物件に住んでいて1カ月間滞納したという場合。遅延損害金について契約書に記載がない場合の遅延損害金は、年3%の利率として計算されるので、10万円×3%×30日÷365日=約247円となります。

また、遅延損害金について契約書に記載がある場合で、年率が14.6%のケースであれば、10万円×14.6%×30日÷365日=約1200円がかかります。

金額自体はさほど高くはなりませんが、家賃の支払いだけでも難しいといった場合、延滞期間などによっては支払いがかなり厳しくなってくるでしょう。

家賃を払わない事で財産を差し押さえられる可能性がある

また、家賃滞納の際に気を付けておきたいのが、財産が差し押さえられる可能性があるという点についてです。

これは、滞納してからすぐに行われるわけではありませんが、滞納後約3カ月経ってから明け渡し請求の訴訟により強制執行になった場合、給料や家財・換金の価値のある資産(貴金属や金券など)といった財産が強制的に換金・処分されます。

そのため、財産に当たるものでどうしても手放したくない品物がある場合には、家賃滞納によりそうした物を失う可能性があるという点について注意しておきましょう。

信用情報機関にブラックリスト入りする可能性

更に家賃滞納で注意しておきたいのが、信用情報機関にその情報が記録されてしまうということです。

信用情報機関とは、銀行などの金融機関から提供された信用情報(個人の取引情報など)を管理する機関のことです。

そして、家賃の滞納が60日以上続いた場合は、こうした機関の信用情報に「長期延滞」として記録されてしまいます。

こうなってしまうと、あらゆる金融機関でのローンを組むことができなくなってしまいます。

なお、信用情報機関での「長期延滞」といった記録は、一度登録されると最低5年以上は残り続けます。

そのため、60日以上の家賃滞納があってから5年以上は、カードローンやクレジットカードの作成、住宅ローンや自動車ローンなどが利用できません。

以後新規での賃貸の契約も厳しくなる恐れがある

また、家賃滞納を60日以上した場合は、不動産会社の間でも「要注意人物」としてその情報が共有されることもあります。

こうなってしまうと、その後新規での賃貸の契約や保証会社の利用が厳しくなる恐れもあります。

特に、滞納した不動産会社やその関連会社の物件で契約する際は、その審査にはほとんど通ることはほぼ絶望的になるとされています。

このように、家賃の滞納をしてしまうと、信用情報機関などにブラックリスト入りすることから、以後5年は各種ローンや賃貸の契約ができなくなる可能性があるということも念頭に入れておきたいところです。

家賃滞納に関するよくある質問と答え

ここからは、家賃滞納に関するよくある質問と答えについてまとめてみました。

- 家賃滞納したらどのくらいで連絡が来ますか?

- 賃貸の管理を管理会社が行っている場合であれば、約1週間~1カ月あたりに連絡が来ます。

家主が管理している場合であれば数日以内か、支払いが手渡しの場合ならすぐに連絡が来る可能性があります。

ちなみに、家賃を期日までに支払えそうにないのであれば、前もってそのことを大家さんか管理会社の方に伝えておきましょう。こうすることで、こちら側は何もせずに大家さんか管理会社側から催促の連絡が来た場合に比べても角が立ちにくく、返済期日を延長してもらえるなど柔軟に対応してもらえることにも期待できます。

- 家賃滞納には時効はありますか?また、あるとすれば何年ですか?

- 家賃滞納には5年の時効があります。家賃のような毎月定期的に支払う債権に関しては、民法169条が適用されることにより、未納になった状態から5年経過すれば時効により消滅します。

ただし、賃貸の貸主が訴訟や差し押さえなどを行うことによって、この時効を中断させることができます。

もちろん、家賃の滞納があったときに、賃貸の貸主がそのまま放置するといったことはありません。

そのため、家賃滞納後に夜逃げをして踏み倒すといったことが困難になります。

例えバレないようにまったく別の地域に引っ越しをしたとしても、住民票などから転居先を特定されます。